运动控制(MotionControl)通常是指在复杂条件下,将预定的控制方案、规划指令转变成期望的机械运动,实现机械运动精确的位置控制、速度控制、加速度控制、转矩或力的控制。

中国运动控制器主要分为三类,分别是「PC-Based」、「专用控制器」、「PLC」。其中「PC-Based」运动控制器在电子、EMS等行业被广泛应用;「专用控制器」的代表行业是风电、光伏、机器人、成型机械等等;「PLC」则在橡胶、汽车、冶金等行业备受青睐。

近年来,中国运动控制产品(通用伺服系统、步进系统、运动控制器)稳步增长,增速高于新常态下GDP的增长。尤其是机床、纺织、印刷、包装和电子等行业的快速发展有力带动了对运动控制器的需求。

1.产品和技术趋势

目前,在一些行业中,专用控制器或者PC-Based在慢慢替代PLC,PLC的市场占比在减少。比如专用控制器在传统切削机床、工业机器人中发展较快;PC-Based在雕刻机、半导体、物流、激光加工机等行业增长较快。未来,运动控制器主要体现出以下几个发展趋势:

1.1 第一是开放性、灵活性、易用性并重

开放性实际指的是系统要遵循较为通用的标准,比如IEC61131-3的标准组态语言环境,对外接口采用通用的标准协议等。灵活性指的是系统要能适应各种复杂工艺要求的能力。易用性主要指的是人机交互的友好性及简便性。

未来控制系统发展的最核心需求就是如何实现开放性、灵活性、易用性的统一。这其中最核心的问题是对动作控制的理解程度。传统PLC厂家以动作过程为主要目标,封装各类标准化的功能块,但缺少灵活性。专业运动控制器虽然有较好的灵活性,但其编程组态方式都是自成一派,没有遵循统一标准。更好的控制器应该将二者进行有机的融合。此外,开放性除了遵循一定的标准之外,还需要有更为丰富的接口。传统的控制器基本只是完成对伺服系统的控制,但随着智能化发展的需求,越来越要求控制器能够融合更多的系统功能。对视觉系统的接入要求日益强烈。

1.2 第二是网络化程度日益加强

网络化主要指的是控制器与伺服驱动器之间的连接形式。传统机械设备采用的伺服数量有限,往往采用一对一直连的方式连接运动控制器和伺服。直连方式最大的问题在于布线复杂,线缆使用量较大,同时传输信号极易受到各种干扰。

为解决这些问题,各个伺服驱动厂家纷纷推出自己的高速总线用以连接伺服驱动器及运动控制器,网络化趋势势不可挡。采用高速总线后,运动控制器和伺服驱动器之间除了常规的控制命令及反馈信息传递外,还可以根据需要实时调节伺服驱动器的各类参数,从而实现更为复杂灵活的控制要求。

但目前各家高速总线的标准尚不统一,各个伺服厂家都各自推出自己专用的总线协议,比较流行的有EtherCAT、PowerLink、安川Mechatrolink、松下RTEX、三菱CC-Link等等,这些总线协议各有特点。总的来说,核心都是为了解决高速伺服控制过程中的高速数据传输,未来的发展一定是逐步走向融合统一的过程。

1.3 第三是可靠性要求不断提高

可靠性对于运动控制器来说,同样是一项基本核心要求。机器设备长期、稳定的可靠运行是所有用户的最基本条件。仅从稳定性这点上看,目前大量采用板卡及工控机的控制形式,未来应会逐步被各类满足功能要求的、同时具有低功耗、高稳定性的专用控制器所替代。

2.应用趋势

随着行业应用的扩展,中国运动控制市场逐渐成熟,在机床、雕刻机、半导体、工业机器人、EMS、物料搬运等多数下游机械行业均取得不错的发展。尤其在锂电池、工业机器人、半导体、EMS等行业,欧美和日本运动控制厂商表现突出,拥有较强的综合竞争优势。

专用控制器在一段时间内仍将是工业机器人行业主要的运动控制器类型。半导体行业PC-Based运动控制市场发展稳定,增速在17%左右。物流行业对机器视觉功能的需求增加,导致PC-Based比例也逐步增加。在传统印刷机械上仍然以PLC运动控制器为主,PC-Based运动控制器的应用刚刚起步,在新兴的数码印刷机械上使用较多,未来将小幅增长。

在中国,运动控制器厂商开始从单一的只提供运动控制器,伺服驱动,伺服电机和编码器等其中一种产品,再搭配其他厂商的驱动或者电机销售的形势,向寻找行业合作伙伴的形式转变。目前,Yaskawa与运动控制器厂商如:SYNTEC、BOCHU、GOOGOLTECH、Panasonic也积极在行业内寻找合作伙伴,ADVANTECH、支持RTEX的运动控制器供应商建立合作协议。

未来,预计越来越多的厂商会采取合作或者提供整体解决方案的方向发展。

3、运动控制器市场增长预测

3.1 2015-2020控制器市场整体增长及预测

2016年控制器整体市场业绩增幅为4.9%。随着中国的产业结构从重工业制造、低端OEM制造,向机器人产业、精密制造产业转型的深入,未来几年控制器领域将保持稳定增长。(如表1、图1)

3.2 2015-2020运动控制器整体市场增长及预测

运动控制器整体市场从2015年的负增长转为2016年的8.7%的正增长。并且,随着“一带一路“利好消息的推动,相关行业如:半导体、工业用机器人、EMS等相关行业自身的快速发展,也会刺激运动控制器整体市场保持较为稳定的增幅。

2015~2020年间,PC-based控制器用于运动控制的比例将从46%扩大至59%;专用控制器用于运动控制的比例将从83%扩大至92%;而PLC用于运动控制的比例将从34%缩减至27%。

中国半导体、EMS、激光加工机、锂电池等行业迅速发展,刺激PC-Based运动控制器市场迅速发展。中国机器人产业的发展、刺激专用控制器市场发展。用于运动控制的PLC市场增速将远远差于PC-Based,因为更多的用户会选用基于PC-Based运动控制方案。

2015~2020年间,IPC+板卡控制器用于运动控制的比例将从34%扩大至56%;嵌入式控制器/软PLC比例保持平稳。IPC+板卡的控制方式具备开放性,经济性等特征,因此被客户接受程度远高于其他两种控制器类型。在运动控制方面,IPC+板卡的运动控制器增速远远高于其他两种产品增速。(如表2、图2)

4、2016年运动控制器市场规模与细分

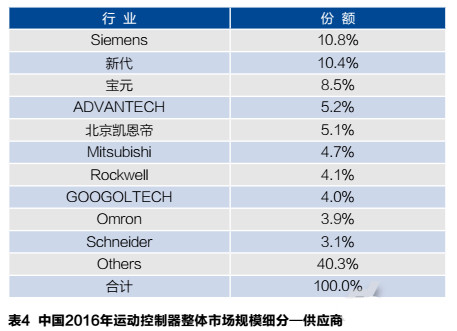

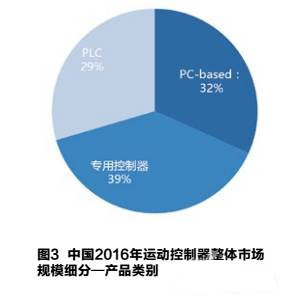

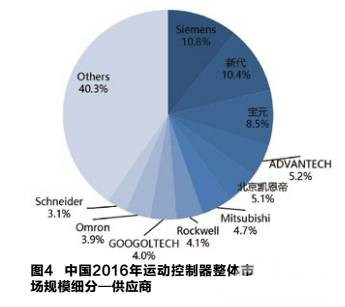

2016年,在运动控制器市场中,Siemens、新代、宝元、ADVANTECH等厂商表现突出。Siemens是PLC运动控制器中的龙头老大。新代、宝元在专用控制器领域的地位不可小觑,ADVANTECH、GOOGOLTECH则在PC-based运动控制器领域取得快速发展。(如表3、表4、图3、图4)

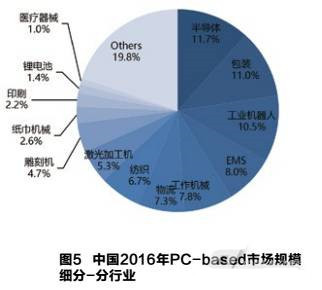

5、中国2016年运动控制器市场规模细分—行业

5.1PC-based市场规模细分

PC-Based控制器应用于运动控制领域中的很多行业,例如机器人、半导体、包装机械、EMS等等。这些行业自身的迅速发展,刺激了PC-Based控制器市场的发展。

近年半导体制程和封装测试厂商在中国迅速建厂,国产半导体设备销售收入保持15~20%的调整增长,这些设备使用的运动控制器中50%为PC-Based运动控制器;

随着汽车、半导体行业对工业机器人需求的增加,以及陶瓷卫浴、制药等新兴行业对工业机器人的使用,刺激了PC-Based运动控制器在机器人领域的快速发展。另外直角坐标机器人和国产品牌的多关节机器人功能简单、价格便宜,越来越多的厂商会选择性价比较高的PC-Based运动控制器。

包装机械行业逐渐加入机器视觉功能,对PC-Based运动控制需求也逐步增加。

未来PC-Based运动控制器的应用领域将会进一步扩大,部分PLC市场会向PC-Based市场转移。(如图5)

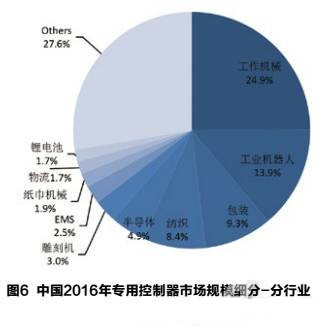

5.2专用控制器市场规模细分

专用控制器在机床、包装、纺织等传统行业中被广泛应用。机床、包装、纺织等行业经过2015年的严重萎缩或者缓慢发展后,2016年开始回暖,带动专用控制器的增长。在机床行业中的应用占整体业绩的24.9%,在纺织行业中的业绩占比为8.4%。另一方面,2016年专用控制器在工业机器人领域取得较好成绩,这主要得益于机器人行业自身的快速发展,2016年工业机器人行业呈现爆发式增长。如(图6)

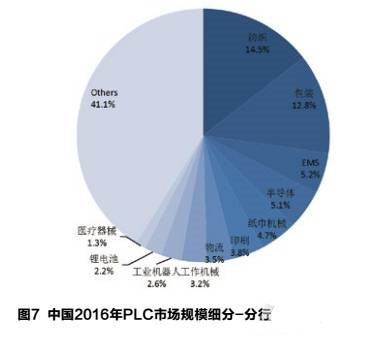

5.3PLC市场规模细分

PLC运动控制器在纺织、包装等行业的应用占据主导地位。在EMS行业,PC-based凭借其经济性和多功能性,原使用PLC控制器的市场会慢慢被取代。EMS行业中点胶机和非标设备的运动控制器用量占总的50%左右,而这些设备中将近70%主要采用PC-Based运动控制器。纸巾机械行业目前使用PLC比较多,因为PC-Based运动控制主要应用在部分大型生产线上。(如图7)